表1 审计参与微塑料治理检测标准分级矩阵

微塑料污染已成为全球性环境问题,对生态系统和人类健康构成潜在威胁。从审计视角出发,探讨审计如何参与微塑料治理。通过分析审计参与微塑料治理的现状,以及审计在微塑料治理中的困境,提出审计参与微塑料治理的具体路径,包括完善健全审计标准体系、多维度技术融合、跨领域协同治理机制构建等。为审计部门在微塑料治理中发挥监督和保障作用提供理论依据和实践指导,减少微塑料污染,提高微塑料治理效能,保护生态环境。

塑料污染因其隐蔽性、持久性和广泛性,逐渐演变为全球性环境危机。微塑料是指直径小于5毫米的塑料颗粒,通过工业排放、塑料废弃物降解、日化产品使用等途径进入自然环境,已广泛分布于海洋、淡水系统、土壤甚至大气中。据联合国环境规划署(UNEP)统计,全球每年约有950万吨塑料垃圾进入海洋,其中微塑料占比逐年上升,并通过食物链富集威胁水生生物及人类健康。微塑料具有跨区域迁移特性,其治理涉及生产、消费、回收全产业链,亟需系统性、协同性解决方案。为践行“绿水青山就是金山银山”理念,我国已先后实施工业固废全过程管控和“限塑令”等白色污染综合治理,大幅削减可见废弃物排放,治理重心正向粒径小于5 mm的微塑料延伸。

作为独立监督机制,审计从政策执行、资源分配及责任落实等维度为治理提供支撑。环境审计虽在水污染、碳排放等领域取得一定成效,但对微塑料等新型污染的治理参与仍显不足,审计深度参与微塑料治理,有利于构建科学化、全链条的微塑料污染防控体系,形成“源头减量—过程控制—末端治理”的闭环管理模式。

一、审计参与微塑料治理的困境

微塑料污染的全球扩散态势与生态风险升级致使其治理难度逐步加大,使得审计机制介入其治理的必要性日益凸显,但同时审计参与微塑料治理存在三大困境,包括微塑料审计标准不统一导致责任认定模糊化,动态审计追踪技术薄弱造成污染溯源断层化,跨域协同机制的阻滞引发治理主体碎片化。

(一)微塑料审计标准不统一

微塑料分类体系分类标准不统一。环保、水利、农业等部门数据分散,国际(如REACH法规、EPA清单)与国内标准在危险废物界定、污染物筛选上差异显著,导致审计基准多轨制,污染源追溯与成本核算偏离实际。这将进一步导致审计工作过程中责任认定模糊。“污染者担责”原则在点源、面源污染叠加时难以落实,政府与企业的责任边界不清,审计结论约束力被架空,整改推进困难。最终致使绩效评价标准失效。财务合规性审计主导模式无法适应环境绩效评价需求,现行审计标准与微塑料治理的公共价值属性存在根本性冲突:传统审计聚焦可量化的微塑料去除量,却忽视生物毒性累积效应、食物链放大效应等隐性风险。当审计框架无法达成微塑料的明确分类、清晰的责任归属和治理效能的价值判断时,其审计结论将缺乏公信力,损害审计权威性。

(二)审计监测技术限制

审计过程缺少必要的动态监测。现有监测模式过度依赖季度性人工采样和年度环境统计报告,难以应对污染事件本身具有的突发性与动态性特点——暴雨冲刷垃圾填埋场引发微塑料浓度瞬时激增的情况、工厂在夜间偷排含有塑料的废水的行为等,这些情况和行为常常因为监测时间出现错位而没有被及时有效地记录下来。微塑料的迁移扩散过程会受风速、径流量等气象水文条件实时影响,周期性报告所呈现的静态数据与污染实际的时空分布脱节,进而导致审计结论偏离真实微塑料污染态势。更深层的矛盾体现在实时追踪技术的匮乏方面:排污的关键节点缺乏物联网传感器、光谱遥感等动态监测手段,使得非法倾倒或生产事故泄漏等行为难以及时锁定,这种“监测滞后—数据失真—追溯无能”的闭环不仅纵容了企业的违规投机行为,更迫使审计机制陷入“用陈旧数据指导动态治理”的结构性困境。

(三)跨领域协同审计治理机制尚未形成

分散化管理导致双重协作壁垒。一是专业目标冲突。 审计聚焦于资金合规与政策执行,这与微塑料治理领域的专业技术选择形成目标差异。由于缺乏技术研判能力,审计监督仅能核查资金流向是否合规,却无法评估技术路线合理性,难以为制度改进提供科学依据,也无法及时发现政策执行中的深层问题。二是信息共享缺失,审计无法构建关联模型。 各部门数据标准割裂:生态环境部以“颗粒数/立方米”统计水体浓度,农业农村部按“吨/年”计量农膜回收,发改委以产值占比评估产业结构。标准分歧导致审计无法建立跨部门关联模型,难以验证“限塑令实施→环境微塑料减少”的治理逻辑。加之监测平台互不兼容,审计调取数据耗时数月,往往错失最佳干预窗口,最终使审计结论与真实治理效果产生偏差。

二、审计参与微塑料治理的路径

从健全审计标准体系、推动多维度技术融合、构建跨域协同治理机制三方面,推动审计深度嵌入治理链条,为审计参与微塑料治理提供现实路径。

(一)健全审计标准体系,为审计参与微塑料治理提供实践依据

微塑料治理审计标准的缺失导致治理效能低下,需构建“国家—区域”二级标准体系,实现从原则性框架到操作性规则的转化。

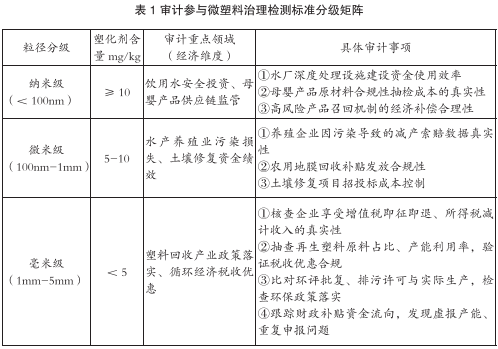

1.从国家基准层面推动微塑料治理审计规范化。可参照ISO 14090环境管理体系制定《微塑料治理审计规范标准》,建立“粒径—毒性”二维矩阵,将污染物分级并关联经济维度,为审计确立重点与事项;同步统一检测技术标准,淘汰目视检查等低精度方法,从源头规避数据偏差。此举以法定标准增强审计内容的可比性与互查性,系统性降低审计风险,提升污染溯源及成效评估的科学性。(见表1)

2.从区域适配层面推进微塑料治理审计。在地理维度,针对长江经济带构建流域迁移通量审计标准以厘清责任,针对粤港澳大湾区建立跨境输送审计机制,为区域共治提供数据。在产业维度,应对塑料加工集群增设添加剂指标追溯风险,对农业主产区纳入地膜阈值并关联政策效果。通过分层分类的审计规则设计,精准识别核心风险,为形成客观公正的审计意见和科学治理提供支撑。

(二)多维度技术融合,为审计参与微塑料治理提供技术支撑

在微塑料治理的全生命周期追踪中,审计通过“物理追踪—化学溯源—动态监测”,建立多维度技术融合构建精准溯源体系。

1.物理追踪技术帮助审计定位。荧光标记技术为审计构建了“生产—流通—废弃”全链条数字证据链。在生产端,审计通过核验荧光标记确认企业源头责任;在流通端,审计借助扫码记录获取透明物流轨迹,消除取证盲区;在废弃端,审计利用高分辨光谱仪识别泄漏节点,量化异常排放。该技术使审计能穿透供应链锁定违规主体,显著提升证据可靠性、责任界定精准性与全流程审计效率,实现从源头预防到末端追责的闭环治理。

2.化学溯源技术寻找审计证据。基于区块链与化学指纹的双重验证,为审计构建了不可篡改的污染源数据库。取证时,审计通过特征光谱比对将微塑料精准追溯至非法企业;保全时,区块链确保数据全程留痕,审计可调用完整电子证据链;界定时,双重机制帮助审计穿透企业掩护锁定责任主体。该技术融合显著提升审计溯源的精准度与执法取证效率,为环境审计提供了从技术发现到法律追责的刚性工具。

(下转8版 )