企业会计制度与农村集体经济组织会计制度的差异,本质上是由两类主体的组织性质、经营目标、产权结构及监管需求的根本不同决定的。前者服务于以“盈利”为核心的企业法人,后者服务于以“集体资产保值增值、成员共同受益”为核心的特殊法人实体。二者的差异贯穿于“适用主体、会计目标、核算逻辑、科目设置、收益分配”等全流程,具体可从6大核心维度展开分析。

一、 适用主体与组织性质:盈利法人 vs 特殊法人

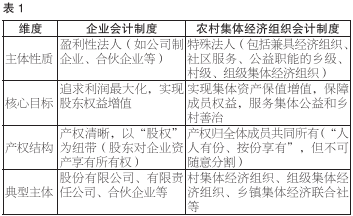

两类制度的根本差异源于适用主体的属性不同。这直接决定了会计核算的“底层逻辑”。(见表1)

关键差异点:企业是“市场化的盈利主体”,产权可通过股权转让、增资减资等方式流转;而农村集体经济组织是“社区性的共有主体”,产权与“成员身份”绑定(如“本村村民”或本集体经济组织成员),核心是维护集体经济组织成员的共同利益,而非单纯追求市场化盈利。

二、 会计目标:服务资本决策 vs 服务成员与监管

会计目标是制度设计的“指挥棒”。两类制度的目标差异直接导致信息产出的侧重点不同。

(一)企业会计制度的目标:“多元决策导向”

核心是为投资者、债权人、管理层等利益相关方提供“决策有用”信息,重点反映企业“盈利能力、偿债能力、营运能力”,支撑资本的市场化配置。

1.对投资者:需披露净利润、每股收益、现金流量等,判断是否值得投资;

2.对债权人:需披露资产负债率、流动比率、权益乘数等,判断偿债风险;

3.对管理层:需提供成本分析、部门绩效等内部数据,支撑经营决策。

(二) 农村集体经济组织会计制度的目标:“成员知情权与监管导向”

核心是向集体经济组织成员、农业农村部门、财政部门披露“集体资产运营与收益分配”信息,重点体现“公开、透明、公平”,保障集体经济组织成员的“资产收益权”和“民主监督权”,而非满足资本决策需求。

1.对集体经济组织成员:需披露“集体资产有多少、收益怎么分、公益支出用在哪”;

2.对监管部门:需反映“集体资产是否流失、是否严格按规定使用各类财政补助资金”,防止侵占集体经济组织利益。

三、 会计核算核心:利润核算vs收益与净资产核算

两类制度的核算逻辑围绕各自目标展开。企业以“利润”为核心,农村集体经济组织以“净资产保值增值”和“收益分配”为核心。

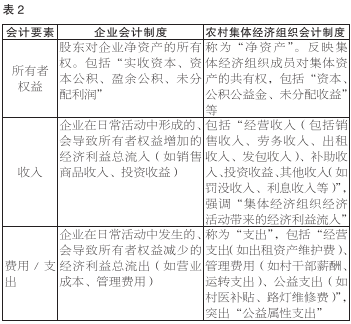

(一) 会计要素定义的差异

会计要素是核算的“基本单元”,二者在“所有者权益(净资产)”“收入”“费用” 的定义上差异显著。(见表2)

关键差异:企业“所有者权益”与“股权”直接挂钩,可量化到每个股东;而农村集体经济组织“净资产”是“集体共同共有”,通常按“成员份额”体现,但不可像股权一样自由转让。

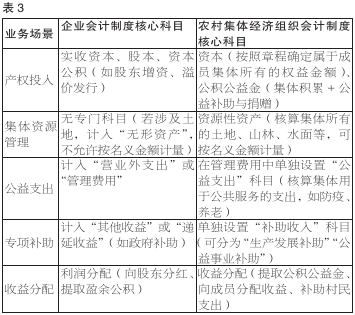

(二) 核心会计科目的差异

科目设置是核算逻辑的“载体”。二者针对特殊业务设计了完全不同的科目。(见表3)

(三) 计量基础的差异

企业会计以“公允价值”为重要补充;而农村集体经济组织因资产特性,更依赖“历史成本”,以“名义金额”为补充。

1.企业:金融资产(如股票、债券)、投资性房地产等可按“公允价值”计量,以反映资产的当前市场价值;

2.农村集体经济组织:多数资产(如集体经济组织成员投入的农机、集体房屋)按“历史成本”计量;难以计量的资源性资产(如集体山林),可按“名义金额(1元)”计量,主要目的是“登记造册、反映权属”,而非体现市场价值。

四、 特殊业务核算:市场化交易 vs 集体事务管理

两类主体的业务场景差异巨大,导致制度对特殊业务的核算规则完全不同。

(一)企业的特殊业务:市场化、资本化业务

1.融资业务:核算“应付债券、短期借款、融资租赁”等市场化融资;

2.并购重组:核算“长期股权投资、企业合并、商誉”等资本运作;

3.金融工具:核算“交易性金融资产、衍生金融负债”等金融业务。

(二)农村集体经济组织的特殊业务:集体性、公益性业务

1.“一事一议”资金:针对集体经济组织成员共同决定的公益项目(如修路修桥、建文化体育场所),设置“一事一议资金”科目,核算集体经济组织成员的筹资筹劳事项;

2.集体资产租赁/发包核算:针对集体土地、厂房的出租或承包,通过“出租收入/发包收入”核算;“经营支出”核算资产维护费,强调“租金收入归集体所有”;

3.成员往来核算:设置 “内部往来”科目,核算集体与成员之间的借款、代垫款项,以体现“集体与成员之间的紧密关联关系”。

4.公益支出与运转支出核算:设置“公益支出”科目,核算农村集体经济组织公益活动所发生的各项支出,在管理费用科目下设置“运转支出”二级明细科目,核算集体经济组织支持村务运转的各项支出。

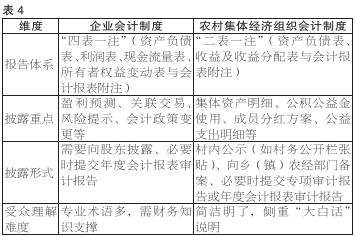

五、 信息披露与报告:复杂多元 vs 简洁透明

信息披露的差异源于“受众需求”的不同:企业需满足资本市场的复杂需求,而农村集体经济组织需满足集体经济组织成员的“知情权”和监管的“简洁性”要求。(见表4)

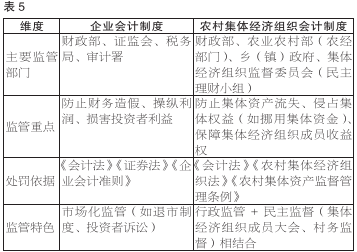

六、 监管导向:资本监管vs集体资产监管

两类制度的监管主体和重点不同。反映了“维护资本市场秩序”与“维护集体成员利益”的导向差异。(见表5)

从上述分析可以看出,两类制度不可混用。企业若套用农村集体经济组织会计制度,会无法准确反映盈利能力和偿债能力;农村集体经济组织若套用企业会计制度,则会忽视“集体产权”“公益支出”等核心特征,导致集体经济组织成员利益无法保障。

(作者:冯峰 单位:北京中崇信会计师事务所有限责任公司)